お問合せフォーム

よくある質問

Q2:自己資金が無いのですが融資は可能でしょうか?

A2:自己資金が無いと審査上、借入自体難しくなってきます。

通常、融資希望額の 1/10 の自己資金が無いと満額は融資して頂けません。(公庫のサービス案内の要件にも記載あり https://www.jfc.go.jp/n/finance/search/04_shinsogyo_m.html)

逆に、1/3 程度の自己資金が有る場合は、担当者の心象が非常に良くなります。

また、自己資金がない場合でも状況によっては借入可能な場合もございます。

その場合は、対策方法を相談させて頂いております。

Q3:自動車ローン・住宅ローンやカードローン・消費者金融の借入があるのですが、融資を受けることは可能でしょうか?

A3:自動車ローンと住宅ローンに関しては、問題視されることは基本的にありません。

しかし、カードローンや消費者金融などの借入についてですが、場合によっては悪い印象を持たれることもあります。

ただ、その様な場合でも状況次第で融資を受けることは可能なこともございます。

可能性がある場合、お客様が現在どの様な状態におられるのかを確認させて頂ければと思いますので、ご不安に思われるお客様はお気軽にご連絡下さい。

Q4:過去に支払いの延滞があるのですが、その様な場合でも融資を受けることは可能でしょうか?

A4:状況次第で融資が可能な場合もございます。

まずは、お客様のお話を聞かせて頂いて判断させて頂いております。

お話を聞いた上でお客様に融資を受けられる可能性がある場合は、必要に応じてお客様のCIC等の信用情報の確認をさせて頂き、現在の信用情報をもとに対策を相談させて頂いております。

Q5:既に公庫の借入が有るのですが、新たに追加の融資を受けたいです。

A5:お客様の借入現状を確認した上で判断させて頂いております。

公庫での追加融資が出来ない場合でも、制度融資(信用保証協会付き融資)等もありますので、状況によってどの様な融資を受けることが出来るのか相談させて頂きます。

Q6:設立前や設立したばかりの会社ですが、融資は可能でしょうか?

A5:弊社にお問合せ下さるお客様の多くは、融資のお申込み自体初めての方がほとんどです。

法人設立・個人開業の前後どちらにしても、お客様の状況に合わせた融資のご提案をさせて頂いております。

Q7:赤字でも融資は可能でしょうか?

A7:赤字でも融資を受けられる事は割とございます。

他のお借入状況や売上等を確認させて頂いた上で、お客様の状況に合わせたご提案をさせて頂いております。

また、お客様の事業の魅力や将来性を面談の際に的確なアピールすることで、融資を受ける可能性が更に高まります。

弊社では、Q 01 でも記載してある通り、面談を想定した練習や抑えるべきポイント等の打合せを行っておりますので、そういった不安要素を抱えたお客様でもご安心頂いております。

Q8:法人・個人どちらで創業融資を受けるべきでしょうか?

A8:融資自体は、法人・個人ともに、どちらでもほぼ同じです。(※信用力という点で見れば、法人の方が高いのは確かです。)

まずはお客様の状況や事業内容等を考えながら、最善なお申込みができるようご相談させて頂きます。

個人でお申込みされるお客様の場合、事業内容によっては法人にされた方が良いと判断しご提案させて頂く場合もございます。

Q9:創業融資は担保や保証人が必要でしょうか?

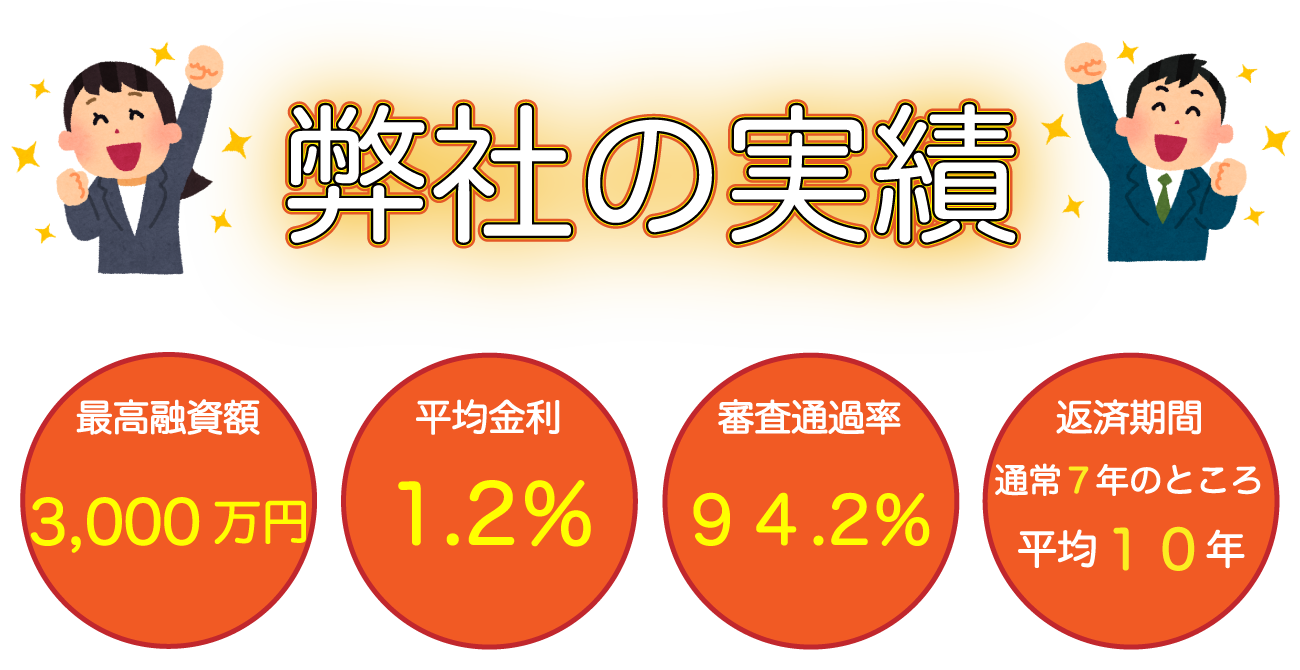

A9:原則必要になりますが、条件次第では新創業融資制度で上限3,000万円までは無担保・無保証人での融資が可能となる例もございます。

また、上記で(上限3,000万円までは)と記載させて頂いておりますが、公庫の創業融資の場合は基本的には1,000万円がボーダーとなっている場合が多いです。

融資希望額が1,000万円以上のお客様の場合、制度融資等も合わせてご提案させて頂く場合もございます。

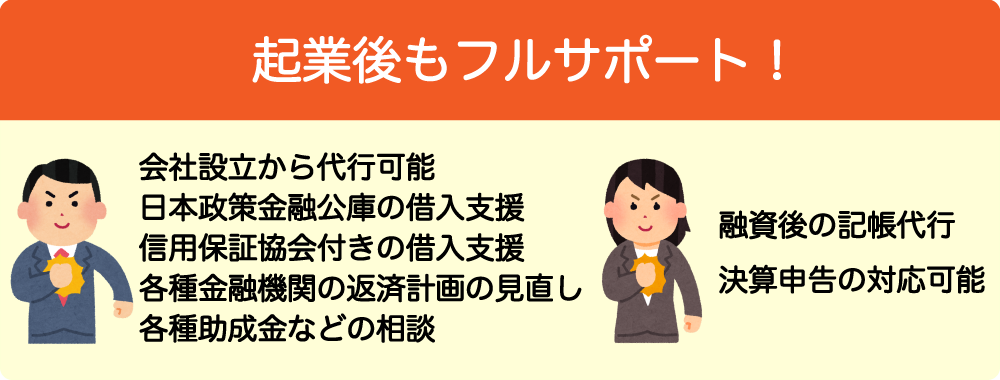

Q10:創業融資後、税理士の顧問契約は必須でしょうか?

A10:弊社では顧問契約を強制する事は絶対にございませんのでご安心下さい。

お客様が必要と思われた場合は、ご要望に応じ打合せをさせて頂いた上で、記帳代行・顧問契約や確定申告・決算申告等のご対応をさせて頂いておりますので、その場合は是非お気軽にお問合せ下さい。

Q11:FC起業で公庫の創業融資を受ける事は可能でしょうか?

A11:FCでも創業融資は可能です。

創業事業がFCの場合、お客様の今までのご経験&ご経歴とかけ離れた事業が多いため、お客様の実務経験や職務経歴を面談の際に担当者へどのように説明し理解して頂けるのかがポイントとなってきます。

また、経験がなくてもFC本部で十分な期間の実践的なトレーニングや研修を行った事で、事業経験があると認めてもらえることが多いです。

ただ、FC元の財務状況からロイヤリティー率や加盟料なども審査対象となりますので、過去に融資を受けた他のFC加盟店の融資実行と否決の割合をご確認頂くことも必要だと思われます。

Q12:公庫の創業融資の返済期間は?

A12:新創業融資制度では、運転資金が7年程度で設備資金が10年程度の事が多いです。

ただ、お客様の状況によっては返済期間が変わってきます。

返済期間を出来る限り長く設定されたい場合は、個人でお申し込みされるよりも弊社にご依頼されたほうが借入の可能性&長期返済期間の可能性も上がりますので、是非弊社の経験豊富なスタッフにお任せ下さい。

Q13:未成年の学生ですが融資は可能でしょうか?

A13:通常、未成年(20歳未満)のお借入が認められることはありません。

ですが、未成年でも状況(婚姻済み&婚姻経験がある)次第ではお申込みを受け付けて頂ける場合もございます。

また、お借入が可能となる年齢や卒業までの期間に、融資を受けるための準備を進めることは可能です。

条件を満たしてから、すぐに開業したい方もいらっしゃいますので、未成年や学生で要件を満たしていないと諦めずに、まずは弊社までお気軽にご連絡下さい。

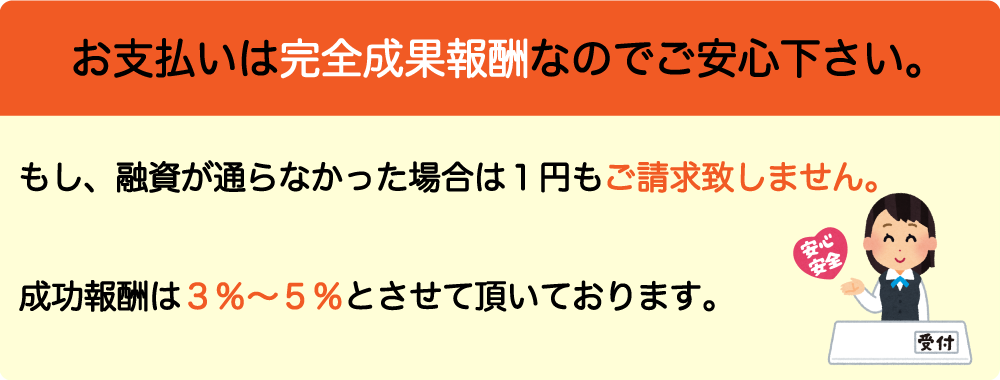

Q14:報酬の支払いのタイミングはいつでしょうか?

A14:弊社では、着手金は頂いておりません。

報酬については、融資実行後お客様に着金されるまで一切ご請求することはございません。

弊社は完全成功報酬で融資サポートを承っており、お客様に融資金の着金確認後のお振込をお願いしておりますのでご安心下さい。